")

")

")

")

")

Nos últimos meses adicionamos mais posições ao setor de utilities na carteira via Neoenergia e Energisa, duas empresas cuja principal fonte de resultado é a distribuição de energia elétrica. Acreditamos que as empresas de utilities têm condições de terem uma boa performance neste ano de 2022 pois o aumento de juros penalizou de forma demasiada as ações que tiveram, principalmente no caso de Neoenergia, entregas de projetos relevantes no período e aumentos tarifários expressivos.

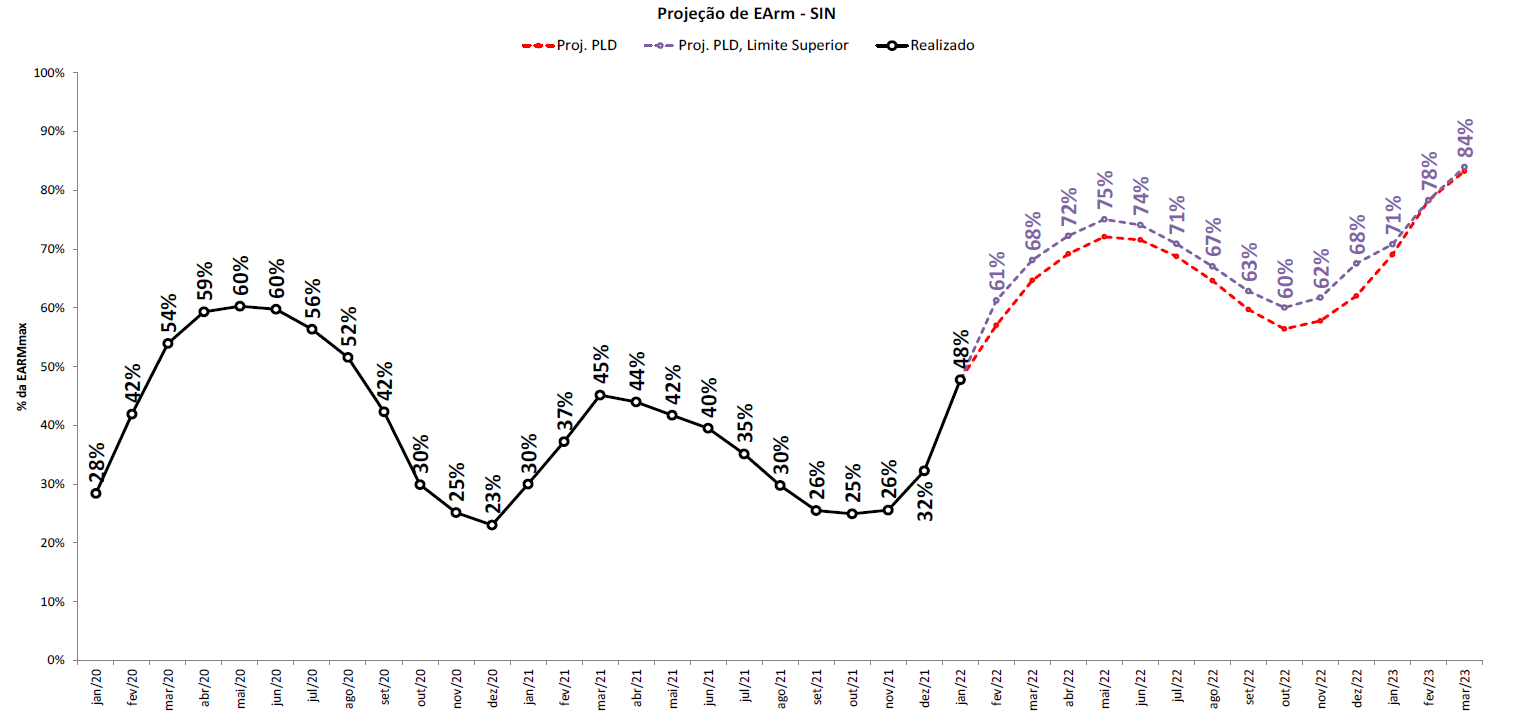

Além disso o risco de racionamento que abordamos na carta de outubro não existe mais. As condições dos reservatórios no Brasil melhoraram substancialmente desde outubro quando os reservatórios do Sudeste, o maior subsistema do pais, chegaram a ficar com menos de 20% da capacidade de armazenamento. Atualmente os reservatórios do Sudeste, estão com capacidade de armazenamento acima de 40%, sendo que ainda estamos na metade do período úmido.

O PLD (Preço de Liquidação das Diferenças – o preço da energia no mercado spot) está no mínimo permitido de R$55,7/MWh, ainda assim continuamos com a bandeira tarifária em patamar de escassez hídrica, que adiciona R$14,20 a cada 100kWh consumido pelos clientes, equivalente a um aumento tarifário de mais de 10%. Teoricamente a bandeira deveria ser verde, mas devido a determinação do CREG (Câmara de Regras Excepcionais para Gestão – comitê criado para gerenciar a crise hídrica) ela deverá ficar em escassez hídrica até abril. Apesar de ainda existir uma conta a ser paga devido ao despacho de usinas térmicas desde o meio do ano passado, acreditamos que manter a bandeira no patamar atual seja um erro.

A pressão sobre o orçamento familiar é gigantesca no momento atual com inflação de alimentos, combustível e energia altas, além da taxa Selic em 10,75% e com uma perspectiva de ser elevada acima de 12% para conter uma inflação advinda de fatores externos. Essa pressão tem feito o governo pensar em medidas populistas para dar um alívio no orçamento familiar.

Mais fácil do que uma medida para reduzir os impostos na conta de luz, é sair da bandeira tarifária de escassez hídrica dado que o empréstimo às distribuidoras já está aprovado pelo governo. Considerando que a bandeira tarifária fosse a verde, em linha com o que indica o modelo, as contas de luz para o consumidor de varejo cairiam cerca de 10% na comparação mensal, dando um alívio exatamente quando a inflação está mais alta e quando a economia dá sinais de desaceleração.

O empréstimo que será feito às distribuidoras terá que ser pago nos próximos ajustes tarifários, porém ele parece mais barato do que medidas populistas que diminuam a arrecadação de impostos, mesmo que de forma “temporária”. E ainda, a redução do preço da energia deveria melhorar a situação econômica das famílias além de ajudar nos números de inflação.

A bandeira de escassez teve seu papel, dando um sinal de preço para que o consumo de energia diminuísse e pagando pelo acionamento das usinas térmicas, mas atualmente ela se tornou desnecessária.

Disclaimer:As opiniões, análises e informações contidas nesse artigo não constituem recomendação de investimento, nem tampouco material de oferta para subscrição, compra ou venda de títulos ou valores mobiliários, instrumentos financeiros, cotas em fundos de investimento ou qualquer produto ou serviço de investimentos. Declarações contidas neste artigo relativas às perspectivas dos negócios, projeções de resultados operacionais e financeiros, bem como referências ao potencial de crescimento das companhias citadas, constituem meras previsões, baseadas nas expectativas do analista responsável em relação ao futuro. Essas expectativas são altamente dependentes de fatores incertos, como o comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais. Portanto, cada declaração aqui escrita está sujeita a mudanças, e não deve ser utilizada como insumo para qualquer estratégia de investimento pessoal ou institucional. A Versa Gestora de Recursos Ltda., seus sócios e colaboradores, por meio dos fundos de investimentos da casa, podem ou não estarem posicionados em títulos e valores mobiliários de emissores aqui mencionados, de forma que eventualmente influencie nas opiniões e análises aqui presentes.

{kind=link}