")

")

")

")

")

Indicadores Brasil

O destaque da semana foi o PIB do 2° tri de +0,4%, acima dos +0,2% esperados pelo mercado e do -0,1% projetado pelo IBC-Br. O propulsor da melhora foram os investimentos (+3,2%), enquanto o consumo continuou resiliente (+0,3%), os gastos do governo retraíram mais uma vez (-1,0%) e a balança comercial teve contribuição negativa com as exportações recuando -1,6% e as importações subindo +1,0%. Olhando o PIB pelo lado da oferta, a surpresa veio do setor industrial (+0,7%) com destaque para manufatura (+2%) e construção civil (+1,9%) enquanto o PIB das atividades extrativistas continua em contração (-3,8%) sob efeito de Brumadinho. O setor de serviços, por sua vez, continua em lenta expansão (+0,3%).

A componente mais volátil do PIB (pelo lado da demanda) é o investimento, cuja aceleração é imprescindível para a retomada da atividade. O sinal do 2o tri, junto à expansão do crédito, é encorajador. O bom desempenho da construção civil veio em linha com o otimismo das incorporadoras que temos notado. A atividade do setor deve continuar a aumentar uma vez que os lançamentos demoram de 6 a 12 meses para se tornarem canteiro de obras e as novas regras de financiamento imobiliário da Caixa ainda não impactaram o mercado.

O Credit Suisse revisou o PIB de 2019 para baixo (1,2% vs 1,7%) mas continua apostando que a segunda metade do ano será mais forte que o previsto pelo FOCUS (0,6% vs 0,3%) em função do dissipamento dos choques negativos (Brumadinho, redução do comércio internacional e das exportações para a Argentina) que a economia sofreu nos últimos trimestres. Já o JP Morgan revisou a estimativa do PIB para cima (0,8% vs 0,7%) mas espera que o segundo semestre seja desafiador com a tensão globada causada pela guerra comercial entre EUA e China, a deterioração da Argentina após as primárias, e os índices de confiança brasileiros mais fracos do que esperava.

A FGV divulgou o IGP-M com deflação de -0,67% em agosto (+4,95% a/a), em linha com a fraqueza da inflação mostrada pelos outros indicadores.

No relatório FOCUS divulgado hoje o mercado aumentou o PIB 2019 de 0,82% para 0,87% e reduziu a inflação (IPCA) de 3,65% para 3,65%. Os números para 2020 ficaram estáveis.

O relatório de crédito do Banco Central mostrou crecimento em julho estável a 5% a/a e a continuação da expansão dos bancos privados (+13% a/a) em compensação ao encolhimento das concessões pelos bancos públicos (-2,2% a/a). A taxa de juros dos empréstimos livres (crédito pessoal, para empresas, cartão de crédito, etc) caiu -0,2% indicando que os cortes da SELIC começaram a impactar o crédito.

A inadimplência maior de 90 dias dessas linhas (livres) subiu +0,2% para 4%, e a inadimplência geral subiu 0,1% ficando em 2,8% nos bancos públicos e 3,5% nos privados, patamares baixos em relação ao histórico. O crédito bancário em relação ao PIB decresceu -0,3% para 46,9% mas a originação (diária) cresceu +14%. Somando à inadimplência controlada e os juros em queda, o crédito total deve continuar em recuperação, estimulando a economia apesar da contração dos bancos públicos

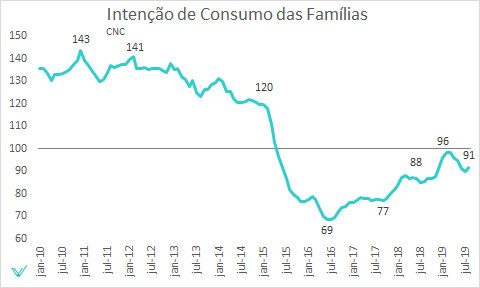

Intenção de Consumo das Famílias (ICF) medida pela Confederação Nacional do Comércio (CNC) subiu 1,8% m/m em agosto após cair por 5 meses consecutivos, corroborando a melhora na confiança do consumidor indicada pela FGV. Apesar da alta o ICF continua abaixo de 100, indicando insatisfação.

Intenção de Consumo das Famílias (ICF) medida pela Confederação Nacional do Comércio (CNC) subiu 1,8% m/m em agosto após cair por 5 meses consecutivos, corroborando a melhora na confiança do consumidor indicada pela FGV. Apesar da alta o ICF continua abaixo de 100, indicando insatisfação.

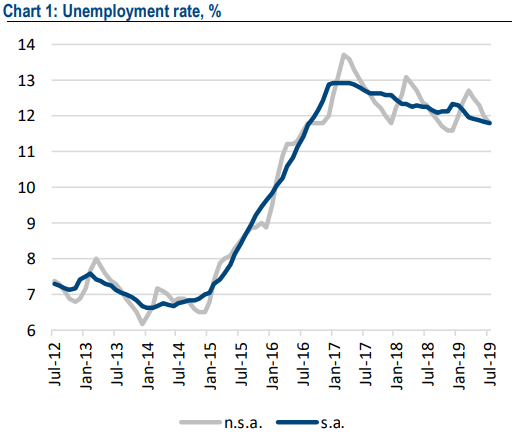

O desemprego calculado pelo IBGE através da Pesquisa Nacional por Amostra de Domicílios (PNAD) mostrou queda de 0,1% na taxa de desocupação para 11,8%, melhor que os 11,9% esperados pelo mercado e os 12% do mês anterior. Apesar da supresa positiva o crescimento do emprego continua concentrado no trabalho informal enquanto o emprego com carteira assinada registrou queda e o crescimento real da massa salarial desacelerou. A taxa de subutilização da força de trabalho caiu -0,4% em relação ao último trimestre para 24,6% e continua próximo as máximas históricas.

A ABRAINC (Associação Brasileira de Incorporadoras) divulgou o lançamento de 16.298 imóveis em julho, segundo maior número da série histórica (desde 2014). 77% dos lançamentos foram Minha Casa Minha Vida. No primerio semestre os lançamentos totais cresceram +10,1% e as vendas líquidas de distrato +10,4%. A queda de -33% nos distratos foi o maior responsável pela melhora nas vendas líquidas. As vendas brutas caíram -0,6% em relação ao primeiro semestre de 2018. As vendas-líquidas do segmento de médio-alto padrão (MAP) estão crescendo +16,3% nos últimos 12 meses enquanto as vendas-líquidas do Minha Casa Minha Vida desaceleraram para +4,9%. Nos últimos três anos houve expressiva entrega de empreendimentos MAP lançados em 2012-2014 e o volume total de lançamentos foi sustentato pelo MCMV. Desde 2018 os lançamentos de médio-alto padrão voltaram a crescer e hoje correspodem a 25% do volume total (e 30% do volume de vendas).

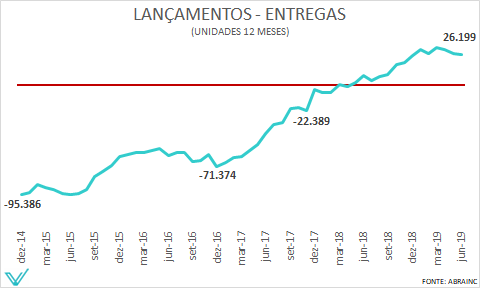

Gostamos de olhar os lançamentos menos as entregas dos últimos 12 meses como um indicador da atividade de incorporação. Nesse período foram lançadas 104.546 unidades (+37% vs 2014) e entregues 78.347 (-54% vs 2014), deixando saldo positivo de 26.199 unidades (vs -95.386 em 14), o que indica continuação da expansão do setor.

Gostamos de olhar os lançamentos menos as entregas dos últimos 12 meses como um indicador da atividade de incorporação. Nesse período foram lançadas 104.546 unidades (+37% vs 2014) e entregues 78.347 (-54% vs 2014), deixando saldo positivo de 26.199 unidades (vs -95.386 em 14), o que indica continuação da expansão do setor.

O segmento do Minha Casa Minha Vida, por outro lado, tem enfretando o contigenciamento dos gastos públicos. Este ano foram liberados R$ 3,2bi dos R$ 5,1bi programados e o saldo depende do desbloqueio do orçamento. Para 2020 o governo estuda retirar o programa do orçamento, o que impactaria as construtoras dependentes do programa.

Indicadores EUA

O índice de confiança do consumidor divulgado pelo Conference Board veio acima do esperado (135 vs 129) e continua nos patamares mais altos da história, em linha com os números fortes de consumo da primeira metade do ano. A melhora veio do índice da situação presente que subiu 6,3 pontos para 177,2 enquanto o índice de expectativas cedeu 5,2 pontos para 107. Números acima de 100 indicam otimismo.

A segunda divulgação do PIB do 2°T veio em linha com as estimativas e -0,1% menor que a primeira prévia. O deflator do PIB (Core PCE) do trimestre, medida de inflação monitorada pelo FED, foi revisado para baixo (1,7% vs 1,8% anterior) enquanto o número de julho veio 1,6%. Apesar das variações mensais não definirem a política monetária do FED, o número consistentemente abaixo da meta (2%) abre o caminho para novos cortes nos juros americanos.

Os gastos reais dos consumidores (real personal spending) cresceu 0,4% m/m em julho continuando a forte tendência dos últimos meses e dando o tom para um terceiro trimestre impulsionado mais uma vez pelo consumo das famílias.

Nesta semana serão divulgados os índices de condições da indústria e serviços (ISM) e a geração de empregos de agosto.

Indicadores União Européia

Na contra-mão da pesquisa IFO divulgada na semana passada, os dados divulgados pelo Comitê Europeu mostraram uma melhora no sentimento econômico da Alemanha e da Espanha, enquanto ficou estável para a França e teve ligeira queda para a Itália. Apesar do PIB da zona do Euro ter desacelerado de 2,8% em 2017 para 1,2% nos últimos trimestres, o desemprego continua em queda, mas em ritmo menor. As vendas no varejo em julho na Alemanha caíram -2,2% m/m revertendo a alta de 3% em junho. Apesar da fraqueza o número é volátil e as vendas no varejo alemãs continua expandindo alinhada à confiança do consumidor, que continua elevada.

Indicadores China

O lucro das indústrias chinesas com vendas anuais maiores que US$ 2,8 milhões voltou a subir em julho +2,6% a/a após cair -3,1% a/a no mês anterior. A pesquisa indica que a recuperação foi espalhada apesar dos setores automotivo, de refino de petróleo e maquinário elétrico continuarem em queda (menor) enquanto os produtores de bens de consumo e intermediários expandiram os lucros.

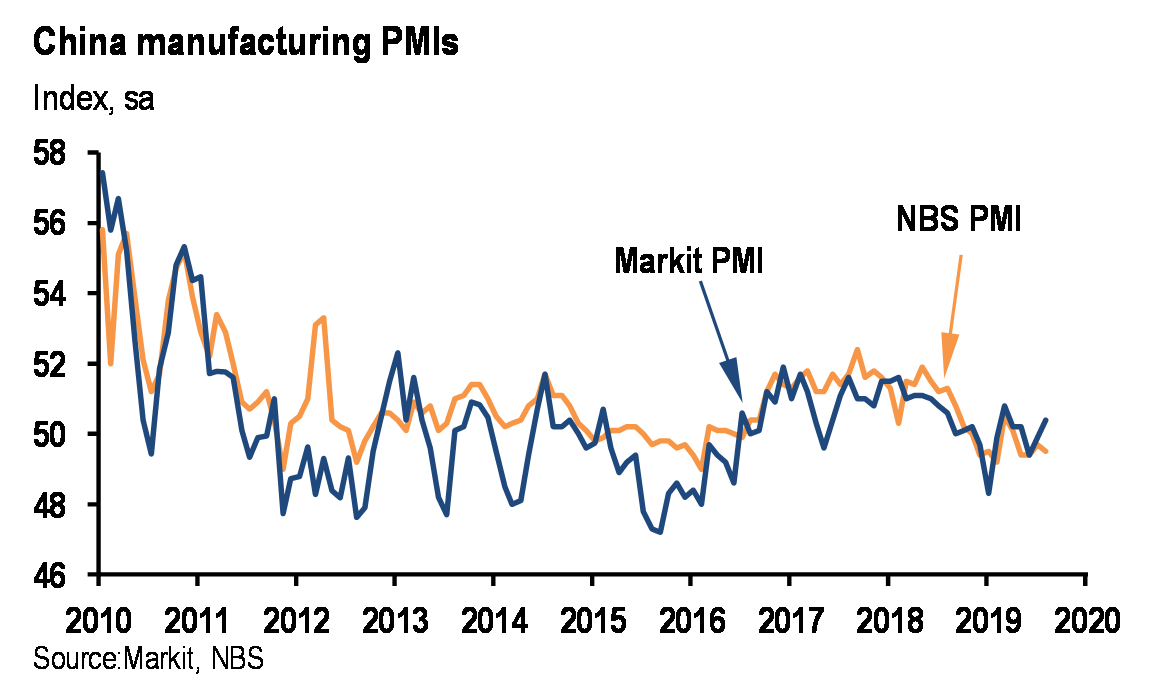

O PMI oficial do setor industrial veio 49,5 e ligeiramente abaixo do esperado (49,6), em território contracionista (<50) pelo 4° mês consecutivo. O índice caiu junto às componentes de entregas e novas ordens enquanto as novas ordens para exportação subiram pelo segundo mês consecutivo, mas continua abaixo de 50. Já a componente de emprego caiu para 46,9, menor nível desde fevereiro de 2009. Do outro lado o PMI de serviços subiu 0,1 para 53,8 com números bons empresas de telecom, internet e software. O sub-índice do setor de construção surpreendeu subindo 3 pontos para 61,2. O PMI Composto, junção do industrial e de serviços, caiu ligeiramente de 53,1 para 53,0.

O PMI calculado pela consultoria Markit, feito apenas com as empresas privadas, veio na contra-mão do oficial e expandiu 0,5 para 50,4 em agosto. Os sub-índices de entregas e emprego subiram enquanto o índice de novas ordens para o mercado doméstico e exportação caíram. A fraqueza no sub-índice de novas ordens tanto no PMI oficial quanto no Markit indicam o enfraquecimento da atividade chinesa nos próximos trimestres.

Commodities

A semana foi morna para as commodities com o índice geral (CRB) recuperando a perda da semana passada e ficando estável no ano. O destaque foi a alta no Nickel após a Indonésia, um dos maiores produtores no mundo, anunciar o banimento das exportações a partir de dezembro, além do acidente ambiental em uma mina na Papua Nova Guiné que poderá ser desativada temporariamente. O movimento da Indonésia é uma resposta à restrição da importação de aço inoxidável (combinaçã de aço e nickel) pela China, maior cliente do nickel indonésio. O banimento das exportações, programado inicialmente para 2022, tem a intenção de aumentar o processamento de nickel no país.

Nas agrícolas o algodão recuperou parte da perda de -4% da semana passada mas continua em queda acentuada no ano. O ouro ficou estável, assim como o Real, apesar do dólar ter valorizado +1% contra as principais moedas do mundo. O minério de ferro ficou mais uma semana no patamar de 75 usd/ton (futuro de 6 meses), enquanto o aço na China continuou a escorregar devagar.

Discussões de Investimentos

Fizemos duas reuniões macro de destaque essa semana. A primeira foi com o Andrew Sheets, estrategista global do Morgan Stanley que está cauteloso com ações. Andrew acredita que o ciclo de expansão nos EUA está próximo ao fim, em linha com a desaceleração global apontada pelos PMIs. Andrew está cauteloso com as ações americanas pois vê as empresas alavancadas e negociando a múltiplos altos apesar dos lucros terem parado de crescer. Andrew argumentou que a inflação parece baixa mas desalavancagem operacional das empresas, que divulgaram crescimento de receita e lucro estável, indica que estão sofrendo pressão de custos. Apontou também que o desemprego muito baixo costuma antecipar as pioras na economia, o que pode acontecer após a implementação da nova rodada de tarifas do Trump. Andrew argumentou que as tarifas implementadas até hoje incidiram sobre os custos dos produtores e não os produtos finais, por isso não afetaram a demanda. Já as novas tarifas incidirão sobre os bens de consumo, afetando a demanda final, podendo servir de estopim para começarem as demissões. Apesar do discurso pessimista Andrew não vê uma crise financeira se formando e acredita que no pior cenário o S&P pode atingir 2400, queda de -17% em relação aos patamares atuais

A outra reunião foi com o Carlos Kawall, economista chefe do Banco Safra, que compartilhou uma visão construtiva para a economia brasileira. Carlos pontuou a melhora na trajetória da dívida/PIB brasileira após a aprovação da reforma da previdência e a queda nos juros. Mencionou também que a ausência de pressões inflacionárias no Brasil e no mundo abrem espaço para novas quedas nos juros por aqui.

Disclaimer: As opiniões, análises e informações contidas nesse artigo não constituem recomendação de investimento, nem tampouco material de oferta para subscrição, compra ou venda de títulos ou valores mobiliários, instrumentos financeiros, cotas em fundos de investimento ou qualquer produto ou serviço de investimentos. Declarações contidas neste artigo relativas às perspectivas dos negócios, projeções de resultados operacionais e financeiros, bem como referências ao potencial de crescimento das companhias citadas, constituem meras previsões, baseadas nas expectativas do analista responsável em relação ao futuro. Essas expectativas são altamente dependentes de fatores incertos, como o comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais. Portanto, cada declaração aqui escrita está sujeita a mudanças, e não deve ser utilizada como insumo para qualquer estratégia de investimento pessoal ou institucional. A Versa Gestora de Recursos Ltda., seus sócios e colaboradores, por meio dos fundos de investimentos da casa, podem ou não estarem posicionados em títulos e valores mobiliários de emissores aqui mencionados, de forma que eventualmente influencie nas opiniões e análises aqui presentes.

{kind=link}