")

")

")

")

")

A BR Properties continua sendo uma posição relevante nos fundos, porém tem os seus dias contados para a redução. Na verdade, a primeira redução “passiva” já aconteceu no mês de outubro, e a segunda, e mais relevante, esperamos que aconteça no curto prazo. Nesse artigo vamos discorrer sobre a operação que fez a empresa liquidar mais de dois terços do seu portfólio e passar da empresa mais alavancada do setor para a empresa com menor alavancagem e maior distribuidora de caixa. Quem te viu, quem te vê.

A OPERAÇÃO DE LIQUIDAÇÃO

Mesmo em um cenário macro desafiador para o setor de lajes corporativas, a BR Properties vendeu, em uma tacada só, 12 empreendimentos comerciais e 2 terrenos por R$ 5,9 bilhões para a Brookfield. Desse montante, 70% do valor já foi recebido esse mês e o restante entrará no caixa até o final de Julho de 2023 corrigido pelo IPCA esse ano e CDI a partir de 2023.

Anualmente a BR Properties contrata uma consultoria independente para avaliar o valor de todas as propriedades do portfólio, um bom sinal de governança. A CBRE, maior consultoria imobiliária do mundo, fez a última avaliação no 4º trimestre de 2021. Nesta última venda de ativos para a Brookfield o desconto dado foi de aproximadamente 14% versus a avaliação. A ação era negociada com desconto de 50% em relação ao portfólio e a empresa carregava um elevado endividamento. Dado o contexto do mercado, cenário macro e condições micro, entendemos que a operação de liquidação foi excelente para o acionista.

DINHEIRO NA MÃO É VENDAVAL

Algo que nos preocupava era o uso dos recursos da operação, pois a empresa passaria de um endividamento líquido de R$ 2,3 bilhões para um caixa líquido de R$ 3,2 bilhões. Por se tratar de um setor onde as oportunidades são escassas e as negociações são longas, o dinheiro poderia ficar empossado por muito tempo no caixa e sem garantia do melhor uso dos recursos. Traçados os cenários do uso dos recursos, felizmente a companhia seguiu, até aqui, o nosso cenário mais otimista que era no primeiro momento, com o recebimento da primeira parcela, amortizar todo o endividamento bruto e distribuir o restante de caixa aos acionistas.

Acompanhando os comunicados da companhia a seus credores, acreditamos que o resultado do 3º trimestre deve apresentar um endividamento bruto muito próximo de zero. Uma amortização da dívida bruta de R$ 2,94 bilhões ao custo médio de CDI + 1,7%. Dívida zero, check!

Logo após o fechamento da operação a companhia anunciou a primeira distribuição do caixa através da redução de capital no valor de R$ 1,1 bilhão, ou R$ 2,42 por ação. Essa primeira distribuição, realizada agora em Outubro, representou 30% do valor da companhia e consequentemente reduziu nossa participação, “passivamente”, no mesmo montante. Distribuição da sobra de caixa aos acionistas, check!

Aqui um parêntese rápido sobre a expressão “passivamente”. A posição de um fundo pode sofrer alteração de forma ativa, quando o gestor compra ou vende a ação. Ou de forma passiva, quando a mudança da participação de um ativo ocorre através da oscilação do portfólio ou evento com distribuição do caixa.

E AGORA? O QUE SOBRA?

Ficou no portfólio dois empreendimentos comerciais e cinco galpões logísticos. É uma carteira com excelentes ativos e muito bem locados. O Passeio Corporate, maior e principal ativo, está localizado no Rio de Janeiro, é triple A (qualidade máxima para uma laje comercial), tem 83 mil m² de ABL e deve gerar algo próximo a R$ 95 milhões de receita por ano. Se somarmos a receita de locação de todos os ativos, a companhia deve faturar anualmente algo próximo a R$ 160 milhões e gerar um lucro líquido (ou caixa) de 100 milhões. Um múltiplo preço sobre lucro ao redor de 10x ao preço de hoje.

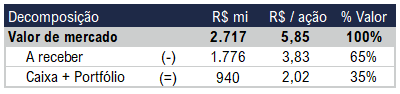

Na avaliação CBRE, o portfólio tem valor de mercado de R$ 2,3 bilhões, ou R$ 5,08 por ação. A empresa tem a receber da Brookfield R$ 1,8 bilhão, ou R$ 3,83 por ação. Na nossa estimativa a empresa deve apresentar na próxima divulgação de resultado um caixa líquido de R$ 350 milhões, e acreditamos na manutenção desse caixa estratégico o que permite à empresa distribuir 100% da próxima parcela.

MAIS UMA REDUÇÃO E A MAIS RELEVANTE

Se a empresa distribuir 100% da próxima parcela de R$1,8 bilhão, equivalente a R$3,83 por ação, representa um valor de 65% do valor da companhia. Ainda não há nenhum comunicado feito pela empresa sobre os próximos passos, mas continuamos acreditando nesse cenário de entregar aos acionistas o excedente de caixa. Os outros 35% do valor, R$940 milhões ou R$2,02 por ação, é quanto o mercado precifica o portfólio atual.

Esse “resto” nos gera uma remuneração de 10% ao ano corrigida a inflação (contratos de aluguel são indexados ao IGPM ou IPCA). Não podemos descartar o cenário de venda total dos ativos restantes e dado a composição com baixo nível de vacância e excelente qualidade e localização das propriedades o desconto em relação a avaliação da CBRE deverá ser menor ou próxima a última transação. Vamos aos cenários de desconto do portfólio com base na última avaliação CBRE e o valor de liquidação da companhia (NAV – Net Asset Value)

Continuamos investidos na BRPR pois continua entregando uma boa relação risco retorno dado o desconto em relação ao NAV. Se o nosso cenário estiver certo, passivamente nossa posição será reduzida em 65%.

Disclaimer:As opiniões, análises e informações contidas nesse artigo não constituem recomendação de investimento, nem tampouco material de oferta para subscrição, compra ou venda de títulos ou valores mobiliários, instrumentos financeiros, cotas em fundos de investimento ou qualquer produto ou serviço de investimentos. Declarações contidas neste artigo relativas às perspectivas dos negócios, projeções de resultados operacionais e financeiros, bem como referências ao potencial de crescimento das companhias citadas, constituem meras previsões, baseadas nas expectativas do analista responsável em relação ao futuro. Essas expectativas são altamente dependentes de fatores incertos, como o comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais. Portanto, cada declaração aqui escrita está sujeita a mudanças, e não deve ser utilizada como insumo para qualquer estratégia de investimento pessoal ou institucional. A Versa Gestora de Recursos Ltda., seus sócios e colaboradores, por meio dos fundos de investimentos da casa, podem ou não estarem posicionados em títulos e valores mobiliários de emissores aqui mencionados, de forma que eventualmente influencie nas opiniões e análises aqui presentes.

{kind=link}