")

")

")

")

")

No post de hoje ensinaremos como buscar por oportunidades no mercado de câmbio. Ensinaremos o ferramental de como trabalhar com as cotações das moedas e a partir daí construir um arcabouço para analisar se existem oportunidades de arbitragem nesse mercado.

Cotações transversais

Imagine que não exista um mercado direto para a relação entre o real e o peso mexicano. No entanto, você gostaria de saber quantos reais são necessários para comprar um peso mexicano (BRL/MXN), e sabe que um dólar vale 24.1 pesos mexicanos (24.1 MXN/USD) e um dólar vale 5.85 reais (5.85 BRL/USD).

O primeiro passo é montar a equação de acordo com as informações que temos, conforme o diagrama abaixo:

O segredo para montar a equação de maneira efetiva é lembrar de “cancelar” a moeda que não temos interesse em usar (nesse caso, USD). No entanto, ainda precisamos fazer um ajuste para conseguirmos usar a equação. Apesar de termos a cotação BRL/USD, não temos a cotação USD/MXN, apenas MXN/USD. Nesse simples exemplo, onde os preços de compra e venda não diferem, a transformação é tão simples quanto inverter a cotação:

Sabendo disso, a cotação USD/MXN então é 0.0414938 (=1/24.1). Para chegarmos a resposta desejada então, basta multiplicar essa cotação por 5.85, e então chegamos a conclusão que são necessários 0.242739 reais para comprar um peso mexicano. De maneira análoga, 1 real equivale a 4.1197 pesos mexicanos.

Trabalhando com preços de compra/venda (bid/ask)

Se você já foi a uma casa de câmbio, deve ter visto que na verdade existem dois preços para um único par de moedas, um para comprar e outro para vender. Por exemplo, a cotação BRL/USD pode ser 5.80-5.90, ou seja, se quiser comprar real (vender dólar) a cotação é 5.80 reais por dólar e se quiser vender real (comprar dólar) a cotação é 5.90 reais por dólar. Quando falamos de bid/ask, vale a pena sempre pensar na moeda base, que tipicamente fica no denominador. O preço bid é o preço da melhor oferta de compra da moeda base (no exemplo, dólar), ou seja, é o preço que o investidor poderia vender dólar imediatamente (no exemplo, 5.80 é o preço bid). Analogamente, o preço ask é o preço da melhor oferta de venda da moeda base (dólar), ou seja, o preço no qual o investidor poderia comprar a moeda base imediatamente (5.90 é o preço ask no exemplo).

A existência de preços distintos de bid/ask complica um pouco as contas ensinadas na seção anterior. Ao fazer as contas das cotações transversais, devemos sempre lembrar de usar cotações de maneira consistente, conforme as equações abaixo:

Se for necessário inverter alguma cotação, devemos lembrar que por haver mudança na cotação base devemos inverter o bid/ask. Ou seja, a cotação bid do BRL/USD equivale ao inverso da cotação ask USD/BRL, e vice versa. Tal relação é explicitada na imagem abaixo:

Por exemplo: Se o bid/ask do BRL/USD for 5.80/5.90, o bid/ask do USD/BRL será (1/5.90) / (1/5.80), que equivale a 0.1695/0.1724.

Arbitragem com um par de moedas

Para que surja uma oportunidade de arbitragem entre duas moedas, é necessário que (1) o preço bid de um vendedor (corretora, casa de cambio, etc) seja maior do que o preço ask de um comprador. Ou (2) o preço ask de um comprador seja menor do que o preço bid de um vendedor.

Exemplificando o ponto (1), se o bid/ask em uma casa de cambio para o par BRL/USD for 5.80/6.20 e o de outra casa de câmbio for 5.60/5.70, você poderia trocar digamos 1000 dólares na primeira casa de câmbio e receberia 5800 reais e poderia vender os 5800 reais na segunda casa de câmbio por 1017.54 dólares(=5800/5.70), um lucro de 17.54 dólares sem risco!

O mecanismo funciona de maneira idêntica para o ponto (2). Colocando de outra maneira, você pode cotar o bid/ask para um par de moedas em diversos lugares e comparar o maior bid com o menor ask e o menor ask com o maior bid para ver se existe alguma oportunidade como a descrita no primeiro parágrafo dessa seção. Vale ressaltar que oportunidades dessa são extremamente raras, pois se/quando surgem são exploradas rapidamente pelos agentes de mercado.

Arbitragem triangular

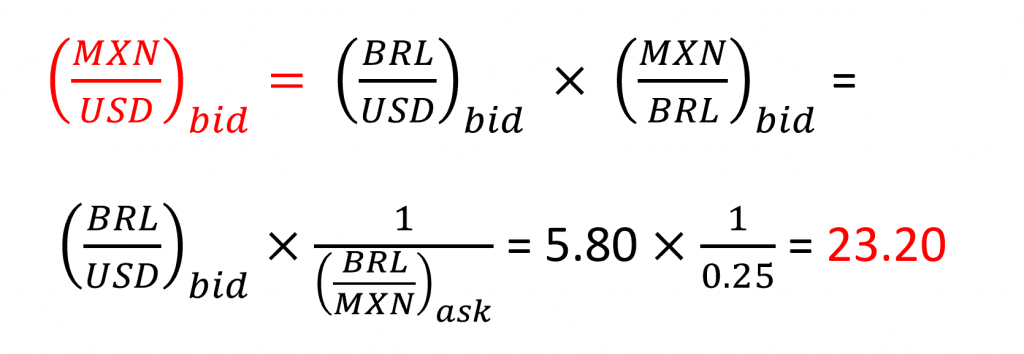

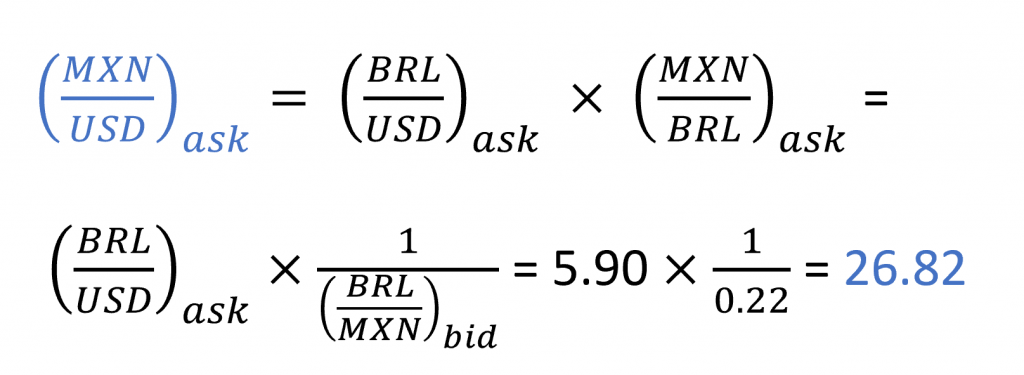

A análise fica ligeiramente mais complicada se adicionarmos mais uma moeda. Por exemplo, imagine uma situação hipotética na qual você tenha 1000 reais e os mercados para comprar e vender pesos mexicanos e dólares americanos são líquidos e facilmente acessados. As cotações de mercado do BRL/USD e do BRL/MXN são respectivamente (bid/ask): 5.80/5.90 e 0.22/0.25.

Por outro lado, imagine que no México o mercado de câmbio local é restrito e os residentes não conseguem transformar seu dinheiro em dólares americanos e nem dólares americanos em pesos mexicanos. Você tem dois amigos mexicanos que não se conhecem, um que gostaria de trocar dólares por pesos mexicanos e outro que gostaria de fazer o oposto. Ambos te oferecem a taxa de conversão a 28 MXN/USD. Ou seja, tanto o bid quanto o ask do MXN/USD é 28 para converter com esses seus amigos. Existe alguma oportunidade de arbitragem para você?

A resposta é sim. Vamos entender o porquê. O primeiro passo é calcular a taxa de câmbio implícita do MXN/USD. Utilizando os conceitos das seções anteriores chegamos as seguintes taxas implícitas:

Como um dos seus amigos ofereceu um preço bid maior do que o ask implícito pelos outros dois pares de moedas, você pode arbitrar vendendo dólares para ele (e comprando pesos mexicanos dele). Tal processo fica claro na imagem abaixo:

Vale lembrar que para calcular a operação você deve usar a taxa efetiva de mercado (nesse caso 28 MXN/USD), e não a taxa implícita pelas outras moedas.

Além disso, vale dizer mais uma vez que existem muitos agentes de mercado de olho nas oportunidades de arbitragem, o que faz com que eventuais oportunidades de arbitragem desapareçam rapidamente. Compartilhe conosco, você já conseguiu se aproveitar de alguma situação de arbitragem?

{kind=link}