")

")

")

")

")

Faz um ano da união entre Hering e o grupo Grupo SOMA. Se antes éramos acionistas convictos de Hering, agora somos acionistas convictos de SOMA. Nesse artigo vamos detalhar as alavancas de crescimento da Hering para voltar a boa forma do passado com retorno sobre capital acima de 30%.

GRUPO SOMA – UMA PLATAFORMA TECNOLÓGICA

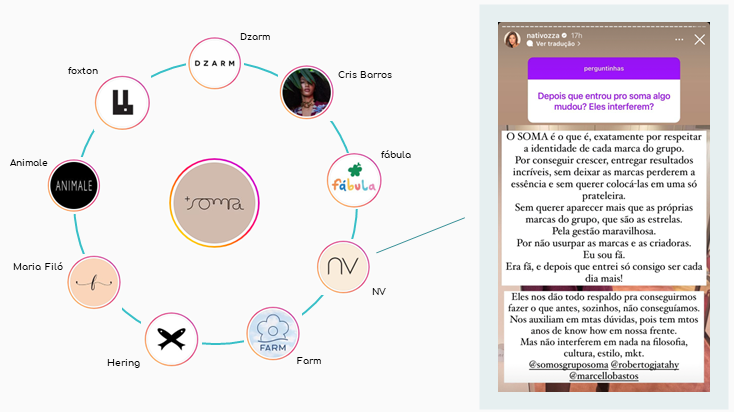

Não podemos falar das alavancas sem antes apresentar o Grupo SOMA que será o protagonista em retirar as amarras de uma empresa centenária. O grupo começa em 2010 com a união de duas marcas famosas do vestuário feminino: Animale e Farm. Até a abertura do capital mais três marcas conhecidas entraram no portfólio: Cris Barros, Foxton e Maria Filó. Após abertura houve a aquisição da NV e por fim a Hering. Resumindo a história nessas três frases parece até um grupo capitaneado por financistas, porém os responsáveis por essa trajetória são os criadores das marcas Animale e Farm com DNA em construção de marca, geração de desejo e gestão do varejo.

Quando os irmãos Jatahy criaram a Animale e abriram a primeira loja em 1991, a Hering, mesmo com uma centena de anos, ainda não havia iniciado sua aventura no varejo. Já a Farm, dos amigos Kátia Barros e Marcelo Bastos, teve um início curioso em 1997 vendendo as roupas na feira da Babilônia, evento organizado no Jockey Club do Rio, para pagar a dívida deixada por uma empreitada sem sucesso como franqueado de uma marca de roupa feminina. Na formação do grupo em 2010 o pilar central foi a independência das marcas, ambas já consolidadas, o que seguiu para todas as aquisições e assim será na Hering. Por trás das marcas há uma plataforma proprietária construída “taylor made” com suporte nas áreas administrativa, financeira, controladoria, RH, operação e o SOMA Labs. O que move o grupo são as necessidades de cada marca na construção de uma plataforma proprietária flexível, ágil e escalável. A Nati Vozza, fundadora da marca NV, recentemente explicou aos seus seguidores o que mudou na empresa com a entrada no grupo Soma:

Há uma veia inovadora e digital na formação da empresa. Em 2009, por conta de restrições orçamentárias, a Farm adotou uma estratégia de marketing pouco usual na época: criou um blog. A conversa direta e a formação de uma comunidade engajada deu impulso para o próximo passo de levar, em 2010, toda a comunicação com a cliente para o mundo digital. Já em 2011 o ecommerce foi colocado no ar com as vendas superando as mais otimistas previsões. Buscando evitar o conflito entre os canais de venda, digital e físico, a Farm inovou no mercado criando o código da vendedora em 2013. A criação do SOMA Labs vem no mesmo ano para atender as ideias inovadoras e digitalizar o grupo.

Aqui um parêntese especial sobre o código da vendedora que aparentemente parece algo simples e de baixa conversão de venda online. A veia inovadora e digital permeia todos os níveis da companhia e um exército de vendedoras e influenciadoras digitais foi formado organicamente, digo, sem investimento de marketing por parte da empresa . Basta digitar “Farm”, “Farm Rio” ou “Adoro Farm” no buscador do Instagram que encontrará inúmeros perfis de vendedoras incentivadas pela comissão das vendas, cada uma com seu próprio código. Vale contextualizar que todo esse movimento foi feito pré pandemia quando o varejo vestuário dava pouca ou nenhuma atenção para o digital. O próximo passo, e já testado dentro do grupo, é levar o código para as multimarcas.

Não só na gestão do canal de venda. A plataforma foi concebida para operar um modelo de varejo vestuário verticalizado: concepção, produção, distribuição e venda. O gerenciamento do ciclo de vida do produto (PLM – Product Lifecycle Management) foi todo desenvolvido dentro da companhia em uma estrutura cloud (computação em nuvem) o que permite ser escalável, flexível e de baixo custo. Por não ter confecção própria, um ponto chave foi a integração de toda a cadeia de fornecedores da Animale e Farm. As marcas operam com mais de quinhentos parceiros e o desafio foi unir a cadeia de suprimentos em uma só para o grupo. A única forma de fazer era via tecnologia. Criaram dentro de casa todo o database unificado dos fornecedores e a interface para que as áreas das duas marcas se unissem em um só sistema. Em uma analogia simplista, é o mesmo trabalho que a Shein fez com sua cadeia de fornecedores no desenvolvimento de um gerenciador proprietário de materiais (MRP – Material Requirement Planning) com controle total da produção. O resultado nos 20 mil SKUs gerenciados é a redução do prazo médio da produção e distribuição das peças em 40 dias (de 170 para 130 dias), redução do atraso médio da peça na loja em 15 dias (de 23 dias para 8 dias) e nível de atendimento acima de 90% (OTIF – On-Time In-Full), quando antes operava abaixo de 80%.

Na concepção das coleções todo o processo foi mapeado e digitalizado. O PLM atua de ponta a ponta, da cartela de cores e estampas até a peça lacre (protótipo pronto). A digitalização agilizou o processo do time de criação e permitiu mais uma grande inovação dentro do grupo, o provão online, uma forma de testar as coleções antes de iniciar a produção. Nele, é feito um desfile online para os colaboradores do grupo (estilistas, vendedoras, clientes multimarcas etc) com a possibilidade de votar nas peças preferidas. Os votos são considerados para aprovação e alteração das peças. É possível alteração das peças de forma digital para testar preferências. Com os dados do provão e a venda da coleção, a inteligência artificial (machine learning) entra em cena para cruzar as informações e aperfeiçoar o modelo na ponderação dos votos (quem acerta mais tem maior peso na votação), o que resulta em coleções cada vez mais assertivas. Animale e Farm apresentaram resultados positivos com redução no volume de peças em liquidação: melhora da margem bruta e geração de desejo.

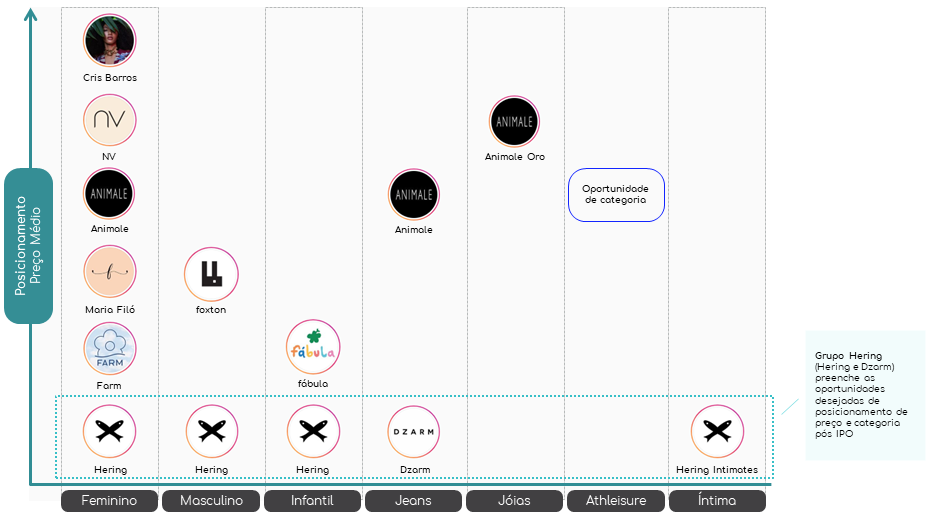

Em 2021, o Grupo Soma, sem considerar Hering, gerou R$ 2 bilhões de receita líquida e R$ 343 milhões de Ebitda, crescimento de 60% versus 2019 (pré pandemia) e expansão da margem Ebitda para 16,5%. Nos últimos quatro anos a companhia mais que dobrou de receita e gerou um lucro líquido 4,5x maior! A Farm, marca consolidada do grupo, dobrou de tamanho nesse período. Já a Foxton, adquirida em 2015, se multiplicou por 4. E a NV, última aquisição pré Hering, triplicou de tamanho desde 2019. Na Hering, faz anos que a empresa rodeia o R$ 1,5 bilhão de receita líquida com uma margem Ebitda na faixa de 16%. Uma empresa nova e inovadora com excelente taxa de crescimento comprando uma empresa velha e estacionada no tempo, faz sentido? Acreditamos que a plataforma SOMA é um ativo único e inovador que gera um diferencial competitivo na indústria da moda e perfeitamente escalável para uma grande marca. A companhia levantou capital no mercado buscando crescer via aquisições de marcas com posicionamentos de preço mais baixo e em novas categorias. Só uma marca como a Hering para preencher tantos espaços almejados.

A MARCA HERING

Poucas empresas conseguiram superar 100 anos de história. A Hering foi fundada em 1880 e em 1915 era a maior malharia do Brasil. Na década de 60, foi a primeira indústria do vestuário a exportar seus produtos. Foram anos e anos servindo o mundo da moda até criar seu principal produto, a camiseta básica Hering, na década de 70. De lá pra cá a marca virou o “básico do Brasil”. Foi apenas na década de 90 que a empresa decide entrar no varejo vestuário atendendo de forma direta o consumidor com lojas próprias e franquias.

A marca Hering foi uma consequência da excelente operação da indústria, servindo milhares de varejistas no Brasil e no mundo com produtos de qualidade. O que movia a companhia era a capacidade da confecção em empurrar produtos nos canais de distribuição (multimarca, franquia ou loja própria). Uma visão focada no “sell-in” (B2B – venda da indústria para o varejo). Dentro do Grupo SOMA, essa raíz industrial fica no passado e entra em ação uma visão de gerar desejo no consumidor final, uma cadeia mais puxada e menos empurrada. Essa é uma mudança cultural de forte impacto em todos os elos da cadeia capitaneada por Thiago Hering, herdeiro da marca que antes de ingressar na empresa em 2019 foi por 15 anos um dos principais franqueados da marca. A estrutura organizacional sofreu mudanças com destaque para a criação da área de planejamento comercial, que no entendimento do grupo, fundamental para garantir uma cadeia puxada, integrar os estoques, viabilizar a omnicanalidade, projetar demanda, melhorar os algoritmos de distribuição e recomendar compras mais assertivas. É uma nova cultura com visão no Sell-out (B2C – venda do varejo para o consumidor final).

No quadro acima, ilustramos como se dará a nova visão de marca que retira as amarras na cadeia de suprimento e o conflito entre os canais. A plataforma proprietária da SOMA e seus principais executivos estão escalados para dar celeridade às transformações. O time está debruçado em duas frentes importantes com resultados no curto prazo: (1) Produto, liderado por Alisson Calgaroto, 7 anos de Grupo Soma, na área de planejamento comercial e (2) Cadeia de Suprimentos, liderada por Gustavo Fonseca, 9 anos de Grupo Soma, na área de operações.

O BÁSICO SEMPRE NA LOJA E A MODA MAIS ASSERTIVA

Sabe quando você entra em uma farmácia com uma prescrição médica e na falta de um item da lista você deixa de fazer a compra para buscar outra loja com o sortimento completo? Quando se pensa em roupa básica, se pensa na Hering, não ter os produtos essenciais da lista é perder a compra. O primeiro passo da equipe foi entender os atributos dos produtos e quantificar a geração de valor do sortimento. O diagnóstico foi evidente, poucos produtos básicos fazem o grosso do resultado. Existia 22% de itens no topo da pirâmide de moda que eram ofensores de giro e margem para as lojas. O planejamento comercial redefiniu a composição do sortimento com a exclusão dos itens de baixo giro e o fortalecimento da base. Em número de quantidade de itens na pirâmide, as coleções representavam 60% do sortimento, as quais, na nova proposta, devem ser reduzidas para 25%-40% do total. O produto essencial que representa 80% da receita estará sempre disponível na loja, e as novas coleções serão mais assertivas.

O PLM está implementado na Hering e a marca passa a ter ciclo mais otimizado, o que se traduz numa resposta mais rápida entre a criação da coleção e a disposição do produto nas lojas. Somado ao provão online que auxiliará em melhores apostas de coleção. O sistema contará com a participação de franqueados e lojistas multimarcas, um sinal claro na mudança da cultura, pois passa a dar voz aos milhares de colaboradores na linha de frente do negócio. No abastecimento também há mudanças para o conceito “Push&Pull”. Uma parte do estoque será retido nos centros de distribuição e o abastecimento ocorrerá de acordo com as vendas em cada ponto de venda. A Hering não tinha um sistema que priorizava item a item, de acordo com o prazo de produção e distribuição de cada produto, e os pedidos eram tratados no método FIFO (first-in-first-out) causando entregas desordenadas ao planejamento dos lojistas. A plataforma SOMA permite um monitoramento detalhado de item a item, loja a loja com integração total do ponto de venda, centro de distribuição e cadeia de suprimentos. Em um futuro próximo todo o varejo estará com estoques integrados permitindo a troca de produtos entre as lojas próprias, franquias e multimarcas.

Nas alavancas do melhor sortimento e apostas mais certeiras, o grupo acredita capturar nos próximos anos aumento de receita na ordem de R$ 150 e R$ 250 milhões e contribuição no lucro operacional de R$ 45 a R$ 90 milhões. Já na readequação da distribuição o incremento da receita será de R$ 90 a R$ 160 milhões e contribuição no lucro operacional de R$ 15 a R$ 45 milhões. As iniciativas devem gerar receita de 15 a 25% maior e incremento no resultado operacional de 25% a 50% em relação a 2019. A estimativa considera o parque atual de lojas e há outras frentes a serem exploradas. Vamos à indústria!

A INDÚSTRIA HERING MAIS EFICIENTE

Em 2019, mais de 500 milhões de reais em pedidos deixaram de ser atendidos pela Hering. Esse é o volume de um trimestre inteiro de vendas. O MRP também foi implementado na Hering e os ganhos de eficiência já estão acontecendo na cadeia de suprimentos. O foco é elevar para cima de 90% o índice de pedidos atendidos, versus os 72% de 2019. Conversamos com alguns concorrentes que afirmaram ganhos de participação no varejo multimarca em cima da ineficiência da empresa. Esses concorrentes trabalham com níveis de até 95%. Um ponto que nos chamou a atenção é o preço pago por produtos básicos de concorrentes pelos lojistas multimarcas acima (3%-4%) do preço pago pelos produtos da Hering, mesmo que nas araras da loja os produtos tenham valor inferior. É o varejo encolhendo margem para garantir disponibilidade.

Por ter produtos mais simples e confecção própria, a Hering tem potencial para ter o menor nível de ruptura do grupo. No nosso modelo projetamos um nível de serviço de 85% em 2022 e 95% já em 2023. É um ritmo acelerado com propósito de gerar confiança na rede com consequente aumento nos números de pedidos e a entrada de novos clientes. A marca no passado atendia 20 mil multimarcas, um forte vetor de crescimento para a base atual de apenas 10 mil clientes. Porém há um custo adicional no curto prazo. Nesse primeiro momento o abastecimento acontece com produto acabado de terceiros dado os limites da confecção própria, o que impactará a margem bruta da companhia. Uma mudança emblemática na cultura industrial da empresa, pois quebra uma regra sagrada de não comprar produto básico acabado de terceiros. Essa ineficiência operacional, de curto prazo, não será repassada aos preços do sell-in, garantindo também margem saudável aos parceiros. Em um segundo momento, a partir de 2023, a confecção própria volta a ter capacidade para atender todos os pedidos de forma ordenada e eficiente.

Com os ajustes da pirâmide de moda, a produção própria deve voltar para o patamar do passado, representando mais de 80% dos produtos vendidos e consequentemente a melhora da margem bruta. A companhia já identificou medidas para redução do lead time da cadeia em 20 dias, o que impactará em uma reposição de produtos básicos mais rápida, redução de atrasos de coleção e aumento de itens com venda ilimitada. Atualmente há 7.250 itens sem limite para pedidos dos varejistas e essa lista deve aumentar para 9.500 itens. Esses são os “best sellers” da marca e vendem até 70% a mais que os outros produtos limitados.

Os produtos de moda são inéditos o que dificulta a projeção de venda e produção para cada item. Com a cadeia mais eficiente a empresa passa a adotar uma postura mais reativa pós showroom. Os pedidos feitos por multimarcas e franqueados são rodados no algoritmo proprietário da plataforma SOMA e as projeções de venda para o consumidor final ficam mais assertivas, o que reflete na melhor produção e recomendação de compra para a rede Hering (franqueados, lojas próprias e ecommerce). O resultado final é o maior giro e venda a preço cheio dos produtos de moda, o que torna o varejista Hering mais rentável. Nesse primeiro momento a rentabilidade ficará no franqueado e posteriormente a empresa deve capturar maior venda no sell-in e ajustar o preço (mark up). No 4T21 o grupo testou o algoritmo de recomendação de compra em 13% da base e os resultados foram animadores com ganhos em receita e margem bruta. Nas lojas próprias houve incremento de 15% nas vendas e 6 pontos percentuais na margem. Nas franquias as vendas aumentaram em 24% e a margem bruta aumentou 11 pontos percentuais. O algoritmo de recomendação deve atingir 100% da base de lojas até o final de 2022.

Já os produtos básicos são itens consagrados e têm um longo histórico de vendas. Com demanda conhecida e recorrente ao longo do ano, a empresa passa a atacar o problema de ruptura nas lojas com um modelo de ressuprimento automático desses itens definindo um estoque alvo no centro de distribuição. O modelo SOMA deverá reduzir a ruptura em loja de 23% para algo abaixo de 10%. Como já pontuamos anteriormente, o produto essencial é o gerador de fluxo nas lojas e não pode faltar.

As alavancas da cadeia de suprimentos trará resultados ainda mais relevantes para a companhia. Na estimativa do grupo a receita adicional potencial é de R$ 420 milhões a R$ 755 milhões, com resultado operacional adicional entre R$ 120 e R$ 270 milhões. No topo da estimativa, os ganhos equivalem ao Ebitda gerado pela Hering em 2019.

O MAIOR RETORNO SOBRE O CAPITAL DO VAREJO VESTUÁRIO

Entre os anos de 2010 e 2013, a Hering apresentou um retorno sobre capital investido (ROIC) acima de 40%, o maior retorno do setor. Quando viramos acionistas da Hering, pré-covid, compramos uma empresa que passava por um momento difícil com alguns anos de queda nas vendas, mas ainda sim matinha um retorno sobre capital acima de 15%.

Todas as ações em produto e cadeia de suprimentos listadas acima devem impulsionar os dois vetores para incremento do ROIC no curto prazo: giro do ativo e margem operacional. Importante destacar que o aumento no giro do ativo não está associado a estratégias de preços mais baixos. A Hering mesmo no período de penúria manteve a força da marca e continua sendo o básico do Brasil. Portanto o giro do ativo vem da melhor alocação de capital nos produtos essenciais enquanto a margem operacional ganha tração com a redução de produto acabado de terceiros e a melhor gestão do sortimento de moda. É a plataforma SOMA alavancando as vantagens produtivas e a força da marca.

Para entender as iniciativas e o impacto delas no ROIC da companhia, elaboramos um quadro com as principais ações e os vetores de geração de valor. Por exemplo, a redução do sortimento fashion vai gerar um melhor giro das peças a preço cheio, melhor giro e margem, enquanto o aumento do capital alocado no básico garante um maior giro com a redução da ruptura em loja. É impossível quantificarmos o incremento do ROIC para cada ação, mas no consolidado conseguimos apontar para onde o retorno deve caminhar. Com base no resultado de 2019 da Hering e considerando os potenciais de geração de receita e resultado operacional divulgados pelo grupo SOMA, elaboramos três cenários com o resultado mínimo, médio e máximo das iniciativas.

Mesmo no pior cenário, temos um ROIC estimado de 27%, o que torna a Hering uma das marcas com melhor retorno do setor vestuário. A partir daqui, o reinvestimento da companhia no negócio se torna altamente rentável para os acionistas e o potencial de expansão da rede Hering, assim como aumento da base de multimarcas, é grande.

EXPANSÃO DA MARCA HERING

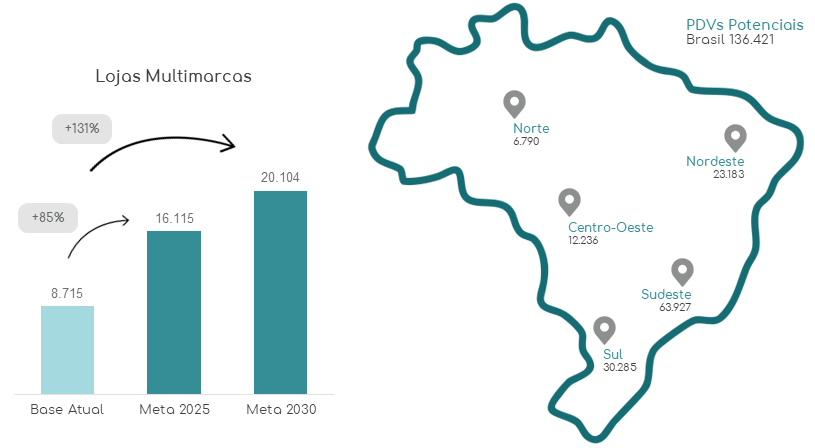

Serão mais de 1.000 lojas Hering e 16.000 multimarcas até o final de 2025. Essa é a proposta da companhia que atualmente conta com uma arquitetura de canais ampla com diferentes formatos para atender diferentes públicos e regiões. As mega lojas estarão presentes em todas as grandes cidades do país, nos principais shoppings, para trazer a experiência completa da marca. As franquias Light, lojas multimarcas convertidas em franquias com baixo investimento, estarão presentes nas cidades médias. E para atingir o Brasil “profundo” a expansão deve acontecer com as lojas multimarcas.

Nas três frentes, a marca deve expandir em 347 novas lojas Hering, 90 novas mega e 257 novas franquias, e mais 7,4 mil multimarcas na base. É uma expansão de 45% em lojas Hering e 85% em lojas multimarcas. Nossa confiança no plano de abertura está no resultado de curto prazo das lojas da rede. Com o pouco que foi feito ano passado, a rede apresentou melhoria significativa na margem operacional. Em 2019 as lojas operaram na média com margem de 10,4% e em 2021 a margem saltou para 12,2%. Os resultados apresentados pela companhia até Julho de 2022 reforçam nossa crença de melhora na operação dos franqueados e multimarcas.

O SOMA Labs também fará a diferença na relação com as multimarcas. O processo iniciado em 2019 pelo Thiago Hering na ressignificação do representante de venda que deixa de ser um “tirador de pedido” para ser um desenvolvedor de território ganha força com a tecnologia da plataforma proprietária. Agora é possível qualificá-lo e dar ferramentas para desenvolver as boas práticas do varejo vestuário a todos os parceiros Hering. O sistema desenvolvido para atender esse público (B2B) vai muito além da reposição de produtos, oferecendo serviços para auxiliá-los na descrição e exposição das peças, na programação das coleções, ajustes de estoque, ações de marketing, fluxo de caixa etc. Em um futuro próximo haverá a integração dos estoques permitindo os varejistas a trabalhar com “prateleira infinita”, isso significa ter à disposição todo o catálogo de produtos mesmo que não tenha na loja.

Por fim, o comércio eletrônico da marca, uma frente mal explorada até hoje, passa por uma repaginada geral nas mãos do Tiago Dowsley, diretor de transformação digital da SOMA e há 9 anos no grupo. O mato é alto! Diversas mudanças já aconteceram como troca da plataforma, agora VTEX, e internalização dos times de mídia e design digital. O mais importante é a mudança da visão para o canal de venda que passa a ter papel ainda mais importante como vitrine da marca para aquisição de novos clientes e geração de desejo. Em 2021 o site da Hering teve 70% das vendas promocionais, um claro perfil de outlet. O grupo pretende mudar essa imagem e perfil de venda com algo mais próximo das outras marcas do grupo, como a Animale com 35% das vendas sendo promocionais ou da Farm com apenas 20% das vendas.

A expectativa da companhia com as alavancas de expansão é adicionar entre R$ 940 milhões e R$ 1,6 bilhão em vendas e gerar um resultado operacional entre R$ 195 e R$ 365 milhões nos próximos anos. No topo dessa estimativa para efeito de comparação é a Hering adicionar o faturamento combinado da Animale e da Farm em 2021, ou o faturamento combinado da Arezzo e da Schutz no mesmo ano.

HERING MAIOR QUE SOMA

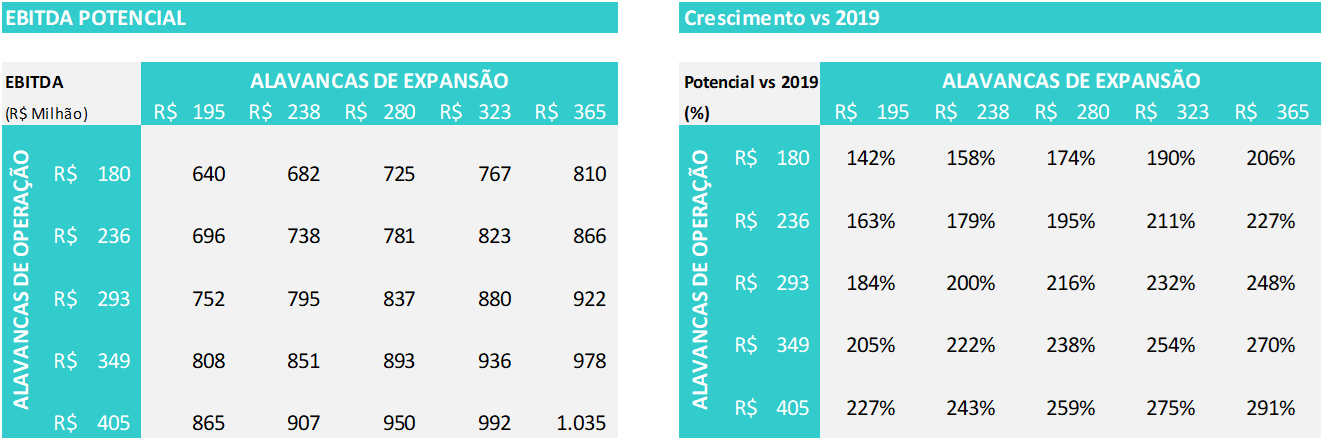

Considerando os potenciais da Hering abordados no artigo, acreditamos que o valor potencial da marca é maior que o preço pago por todo o grupo atualmente. Elaboramos alguns cenários do Ebitda potencial partindo do resultado de 2019 somado aos possíveis incrementos das frentes de operação e expansão. A maturação das alavancas de crescimento devem acontecer nos próximos 3 a 4 anos. No primeiro quadro há o cenário do incremento mínimo das duas frentes, R$ 180 milhões da operação e R$ 195 milhões da expansão resultando em R$ 640 milhões de Ebitda potencial, ao incremento máximo das duas, R$ 405 milhões da operação e R$ 365 milhões da expansão resultando em R$ 1,0 bilhão de Ebitda potencial.

Também fizemos uma análise de sensibilidade com base no múltiplo EV/Ebitda para avaliar o valor potencial da marca. Entre 2011 e 2019 as ações da Hering (HGTX3) negociaram na média com múltiplo de 11,5x Ebitda, com com uma dispersão grande chegando a mínima de 6,5x no ano de 2015 e acima de 15x em momentos de euforia na bolsa. Já a Arezzo, com modelo de negócio parecido mas que apresentou operação resiliente e consistente no mesmo período, negociou em média a 15,2x, com mínimo e máximo entre 10x e 18,5x. No quadro abaixo consideramos a média do múltiplo histórico da Hering de 11,5x para encontrar os possíveis valores da marca.

O Grupo SOMA é precificado atualmente em apenas R$ 10,5 bilhões, o que explicaria o descrédito com a operação Hering, que em nossa avaliação estaria precificada entre R$ 3,0 e R$ 3,5 bilhões.Contudo não é a única marca com grande potencial de geração de valor. No próximo artigo vamos explorar o potencial da Farm Global, operação da marca nos EUA e Europa que deve crescer tanto quanto a Hering no mesmo período. Portanto as diversas frentes de crescimento e a oportunidade de multiplicar o lucro líquido em várias vezes torna a ação nosso principal case de investimento nos fundos Versa.

Disclaimer:As opiniões, análises e informações contidas nesse artigo não constituem recomendação de investimento, nem tampouco material de oferta para subscrição, compra ou venda de títulos ou valores mobiliários, instrumentos financeiros, cotas em fundos de investimento ou qualquer produto ou serviço de investimentos. Declarações contidas neste artigo relativas às perspectivas dos negócios, projeções de resultados operacionais e financeiros, bem como referências ao potencial de crescimento das companhias citadas, constituem meras previsões, baseadas nas expectativas do analista responsável em relação ao futuro. Essas expectativas são altamente dependentes de fatores incertos, como o comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais. Portanto, cada declaração aqui escrita está sujeita a mudanças, e não deve ser utilizada como insumo para qualquer estratégia de investimento pessoal ou institucional. A Versa Gestora de Recursos Ltda., seus sócios e colaboradores, por meio dos fundos de investimentos da casa, podem ou não estarem posicionados em títulos e valores mobiliários de emissores aqui mencionados, de forma que eventualmente influencie nas opiniões e análises aqui presentes.

{kind=link}